|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

Понятие и виды секьюритизации

Секьюритизация — это современный способ финансирования активов ценными бумагами, такими как облигации, акции, лизинг, ипотечные кредиты и другие генераторы стабильных денежных потоков. Согласны, что звучит сложновато. Поэтому давайте ещё раз и на примере. Секьюритизация — это, простыми словами, конверсия активов. Допустим, что у банка возникла потребность в дополнительных деньгах. Дабы удовлетворить себя, финучреждение производит ценные бумаги и продаёт их кредитору. При этом, банк получает финансовую выгоду сразу, а кредитор через определённое время. Вот и вся суть подобной сделки. Секьюритизация и глобализация финансовых рынков познакомились в 80-х годах прошлого века в США. В России эта связка закрепилась с развитием ипотечного рынка. Суть конверсии заключается в сокращении неликвидных активов и поиске новых оборотных финансов. Секьюритизация активов — это прокачка способности средств оперативно и без больших затрат превращаться в деньги. Реализовать данный процесс можно такими путями:

Рассмотрим виды секьюритизации. Финансовых активовАктивы разделяют на оборотные и необоротные. К необоротным относят права владения, объекты инфраструктуры, авто и прочее имущество. К оборотным средствам причисляются любые денежные вложения, поэтому их называют финансовыми. Обратите внимание, что процедура конверсии применима только к финансам. Как итог, конверсия финансовых средств — это изменение структуры вложений денег или долгов предприятий-партнёров, государства и клиентов перед компанией. Ипотечных кредитовИпотека — это всегда риск для банка, ведь, пока заёмщик будет отдавать долг, он не застрахован от чрезвычайных ситуации: увольнение, болезнь или смерть. В конце концов, заёмщик попросту может оказаться недобросовестным. Как итог, финучреждение рискует понести убытки, которые не всегда покрывает страховка. Чтобы обезопаситься, банки используют конверсию ипотеки, продавая заёмщикам обязательства по задолженности. У данной процедуры есть свои подвиды:

По сути, ипотечная секьюритизация — это процесс рефинансирования долга. Рядовой заёщик может столкнуться с данной процедурой во время погашения ипотечной задолженности, когда другие банки предлагают рефинансировать его долг. КредитовКонверсия применима не только к ипотеке. Данная процедура — более выгодная и безопасная альтернатива коллекторам. Вместо того, чтобы отчуждать долги, банк производит ценные бумаги, покрывая часть убытков финучреждения. Параллельно банк обеспечивает себя деньгами, которые можно пустить на выдачу кредитов. РисковДанный вид конверсии используется держателями рисковых финансов. Он позволяет частично передать риски на другую территорию финрынка, тем самым минимизировав их. Ценных бумагДопустим, инвестор приобрёл акции компании, которые не приносят никакой прибыли. А деньги нужны уже сейчас. Исправить эту ситуацию можно следующим образом: найти инвестора, который заинтересован в приобретении контрольного пакета акций той же компании, и продать необходимое ему количество акций. Как итог, первый инвестор получает желанные деньги, а другой — власть в совете директоров компании. Данная сделка называется конверсией ценных документов. Стандартная схема сделки и механизм секьюритизацииСделки секьюритизации — это процесс объединения средств в пул для дальнейшего преображения в ценные бумаги.

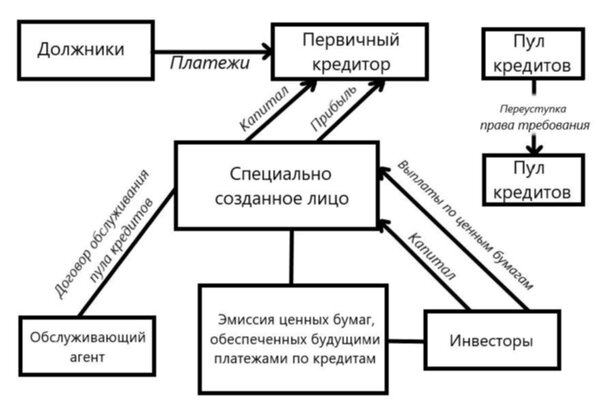

Схема конверсииМеханизм секьюритизации обобщённо:

Основные участники сделки

Основные этапы юридической подготовки к сделкеПодготовка к секьюритизации — это длительный процесс, который состоит из шести этапов:

Структурирование сделкиСтруктуры конверсии разделяют на два вида:

Что говорит закон о секьюритизации?Федеральный закон (секьюритизация и её регулирование в РФ) был принят в 2014 году. Он определяет понятие секьюритизации, как финансирование или рефинансирование средств за счёт их перевода в ликвидную форму. Зачем нужна секьюритизация?Секьюритизация в России нужна бизнесу для наращивания клиентской базы, возмещения убытков, расширения инвестиционного рынка и роста прибыльности активов. Нет сомнений, что конверсия активов продолжит серьёзно развиваться. Благоприятная для развития среда уже сформировалась: в мегаполисах растёт строительство, увеличивается спрос на ипотеку, осваиваются новые рынки ценных бумаг, а корпорации в поисках новых клиентов прокачивают показатели финансовой отчётности. Так как концепция секьюритизации на законодательном уровне у российского финансового рынка уже имеется, напрашивается вывод: в будущем у нас в стране появится элитный рынок сделок. Пока же необходимо преодолевать предшествующие ему этапы развития. Опубликовано: 26.10.2021 |

| Контакты - | |

| RIN 1999-

* Обратная связь |

|